Цифровой рубль: непредсказанное будущее

Приветствую! На прошлой неделе президент подписал указ, который сделал Российскую Федерацию одним из первых государств, которые обзавелись своей собственной цифровой валютой. Вообще, по этому поводу я думал обойтись заметкой в «Пятнице будущего», но потом понял, что в формат выпуска эта новость не впишется — слишком масштабное явление сразу по нескольким причинам. К тому же в комментариях вы, читатели, просили осветить вопрос подробнее.

Фантасты не додумались

Мне всегда было интересно наблюдать за тем, как технологии, придуманные когда-то фантастами, превращаются в реальные и повседневные. Зачастую они трансформируются до полной неузнаваемости, потому что когда их придумывали, просто не учли ряд сопутствующих факторов. Например, в фантастике очень популярно представление о том, что в будущем над каждым горожанином буквально витает ореол, демонстрирующий его статус, возможности и уровень доступа. Однако оказалось, что гораздо проще научить технику распознавать лица, чтобы она узнавала гражданина и предоставляла положенное ему на определенных условиях. Да-да, не нужно никакой публичной стратификации, как в «Дивном новом мире», достаточно привязать свое лицо к своему кошельку.

Но вот что касается кошельков, научная фантастика почти никогда не демонстрирует фантазии автора в проработке финансовой системы. Буду рад ошибиться, но навскидку мне ни разу не попадалось мира будущего, проработанного на уровне хотя бы современной системы бесконтактных платежей. Франшизы, живописующие миры далекого будущего, либо полностью игнорируют финансовый аспект существования (деньги — некое довольно абстрактное понятие), либо повествуют об обществе, где деньги давно упразднены (от Стругацких и Азимова до «Стар Трека»), либо это космическое фэнтези, в котором те же золотые монеты просто приобрели другую форму («Звездные Войны», «Вархаммер» и прочая «боевая фантастика»). Даже в таком жанре, как киберпанк, авторы произведений не продвинулись дальше фантастических описаний банковских систем, существующих в подобном виде едва ли не с 1970-х годов.

Между тем в реальности получилось создать криптовалюты, которые одно время почитались как принципиально новый финансовый инструмент, не привязанные к государствам деньги, которые снова, как во времена колониальных войн, можно добывать практически из воздуха. Главное — успеть первым и заполучить некоторые материальные ресурсы, необходимые для начала успешной деятельности. Реальное развитие показало, что ожидания были гораздо большими, чем уровень достижимого. А майнинг и вовсе оказалось возможно прекратить по щелчку пальцев, потому как власть над средствами производства материальных богатств сильнее, чем дух новизны и авантюризма. В конце концов, криптовалютные флибустьеры хотят купить особняк, спорткар и яхту, для производства которых нужен реальный сектор экономики, где криптовалютные махинации не так ценятся, как старые добрые доллары.

Но цифровая валюта дала новый импульс финансовому сектору, обозначив вполне существенный разрыв между цифровизацией и банковской системой, местами застрявшей на уровне модификации кредитных билетов, которые, по сути, прямые наследники долговых расписок, известных со времен фараонов. Только вместо гонца с глиняными табличками у нас Интернет. И вот десятки стран заняты разработкой собственной цифровой валюты уже на протяжении примерно десятилетия. И так сложилось, что Россия одной из первых ввела в обращение свою. Время покажет, произошло это в силу пассионарности и волюнтаризма или в какой-то момент именно российские финансисты оказались предтечами будущего, сумевшими первыми заглянуть в завтрашний день.

Почему это криптовалюта

Несмотря на то, что Банк России настаивает, что цифровой рубль некорректно называть криптовалютой, у большей части населения термин «криптовалюта» подменил собой понятие «цифровая валюта». Т.е на обывательском уровне вряд ли получится разорвать эти слова. Борьба с подобным будет примерно так же полезна, как попытки добиться того, чтобы не говорили «один бакс», поскольку «бакс» — это множественное число. К тому же в основе своей работы цифровой рубль является полным аналогом криптовалюты. У них разное происхождение, но в электронном виде они работают по одному лекалу.

Несмотря на то, что идея электронных денег проста и понятна, в самой своей электронной основе она имеет существенный недостаток — возможность копирования и сложность моментального контроля подлинности. В результате любая электронная валюта потенциально несет в себе проблему двойного расходования. Для привычных электронных платежей проблема решается наличием третьей стороны в виде финансовой организации, которая подтверждает подлинность перечисляемых средств и гарантирует движение сугубо в рамках доступных лимитов.

В случае с криптовалютой система действует иначе. Вместо доверенной третьей стороны создается цепочка блоков информации обо всех произведенных транзакциях — блокчейн. Хеш-суммы блоков обязательно включаются в каждый последующий, что исключает внесение информации в один из них без изменения всех предыдущих. В итоге все сводится к проверке истинности цепочки, при этом истинной является самая длинная. Защита от подделки гарантируется сложностью генерации хеша, который, тем не менее, легко проверить на соответствие заданным системой требованиям. Таким образом, криптовалюта не требует ни доверенной организации, ни вообще какого-либо администрирования для совершения операций с ней.

Для учета единиц в блокчейне используются специальные цифровые токены, являющиеся ключами к цифровым активам. В этом плане цифровой рубль технически ничем не отличается от криптовалюты, поскольку принципы генерации хеша и токенов, а также методы проверки общие. Фактически принципиальным техническим отличием цифрового рубля от криптовалюты является отсутствие возможности генерации новых цепочек при соблюдении условий выполнения работы, наличия суммы или предоставления ресурсов. Майнинг в этой системе возможен только для одного пользователя — Банка России. В этом моменте мы и приходим к тому, что цифровой рубль финансово имеет мало общего с криптовалютой. Они могут торговаться на бирже, но не более того.

Почему это не криптовалюта

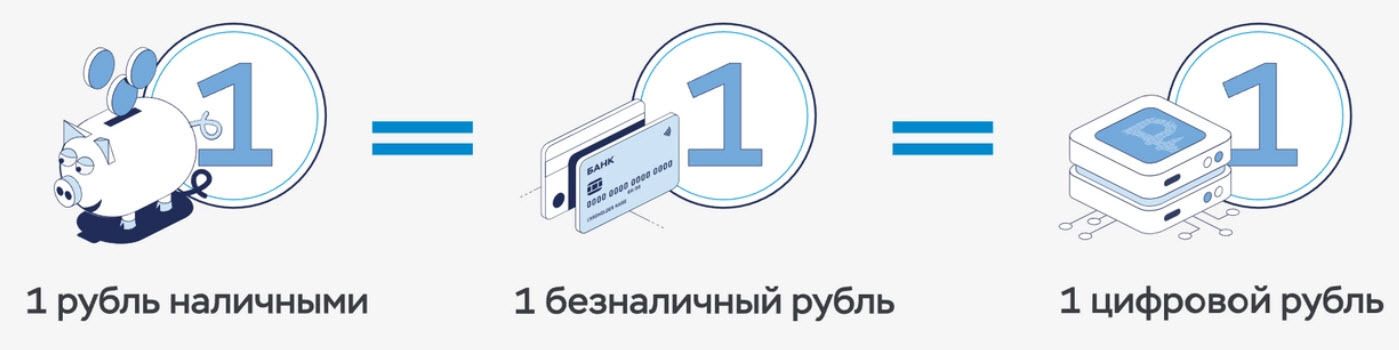

По определению Банка России, цифровой рубль — это цифровая форма российской национальной валюты, выпускаемая Банком России в дополнение к существующим формам денег. Главным отличием от безналичного рубля, который вы могли иметь на счету в банке, является именно техническая сторона существования. Виртуально цифровой рубль существует, и его наличие всегда можно проверить теми же способами, которые доступны для криптовалюты. Т.е. без участия сторонней доверенной организации, например, банка. Это дает ряд принципиальных преимуществ перед всеми существующими системами безналичных расчетов, о которых мы поговорим далее. Пока же важно отметить тот факт, что у цифрового рубля есть вполне конкретный, единственный и неанонимный эмитент — Банк России.

То же самое справедливо и для платформы, которая необходима для выполнения операций с цифровой валютой. Информационная система, отвечающая за функционирование системы блокчейнов и проверку подлинности токенов, — не частная, а государственная. Сами блокчейны не анонимные, а лишь анонимизированные, соответственно, уровень приватности платежей принципиально иной. Сама система создания и хранения цепочек подразумевает, что Банк России может отследить все сделки, произведенные с использованием конкретного рубля.

Третий важный момент. Поскольку у цифрового рубля есть конкретный эмитент, который является государственной организацией, утверждающей, что цифровой рубль во всем равен рублю наличному и безналичному, то это означает и обеспеченность золотовалютными резервами Центробанка РФ и активами государства. Покупательная способность цифрового рубля соответствует покупательной способности рубля как такового и не имеет прямой зависимости от биржевого курса. Т.е. цифровой рубль не связан со спекулятивным биржевым интересом к проекту, а привязан к курсу национальной валюты РФ. Это не плохо и не хорошо, это просто подтверждение того, что, в отличие от условного биткойна, цифровой рубль не является самостоятельной денежной единицей, а только формой хранения и выражения российского рубля.

Плюсы цифрового рубля

Сочетание перечисленных общих и различных черт цифрового рубля и криптовалюты приводит к интересному заключению. Технически новый цифровой проект является возвратом в довольно давние времена, когда государство было единственным эмитентом и гарантом своей валюты, тогда как частные финансовые организации выступали лишь средством упрощения оборота больших сумм, не являясь при этом гарантами подлинности и законности денежных средств. Собственно, именно отсюда и сама идея, и главный плюс цифрового рубля. Государство таким образом восстанавливает полный контроль над своей валютой, где бы и в каком виде она ни находилась.

Наверное, многие захотят оспорить данное утверждение как позитивное, ссылаясь на возможные государственные ограничения и увеличение уровня контроля над оборотом средств. И тут нельзя не согласиться, если апеллировать к таким историческим событиям, как Медный бунт или печальный опыт XIX века с бумажным рублем. Однако в таком случае надлежит признать злонамеренность государства в отношении собственных граждан. Если вы разделяете подобную позицию, то в таком случае вам лучше вообще отказаться от рублей и любых других национальных валют, переведя свои сбережения исключительно в коммерческие активы.

Для всех прочих важнейшим отличием от безналичного рубля станет повышение уровня сохранности и безопасности хранения накоплений. Те самые телефонные мошенники, которые с помощью методов социальной инженерии убеждают добропорядочных граждан перевести им накопленное, столкнутся с тем, что все операции полностью отслеживаемы и прозрачны для представителей государственных структур. Разумеется, следует подождать первого опыта реального использования этих механизмов, но потенциально махинации будут затруднены еще на один пункт.

Также представители власти заявляют, что россияне смогут избавиться от навязанных банками высоких тарифов за переводы, поскольку государство не будет взимать плату за перечисление цифровых рублей. Мне в данном случае видится определенное лукавство. Да, хранение цифровых рублей и их прямые переводы будут бесплатными, но счет в банке является более привлекательным местом хранения средств в силу банковских программ — от процентов на остаток средств до начисления кешбэка. К тому же большой вопрос, будет ли государство обязывать банки не взимать процент за зачисление и снятие цифровых рублей на банковский счет. Другое дело, что потенциально ту же зарплату можно будет получать цифровыми рублями, в дальнейшем решая, перечислять ли ее на счет в банке или использовать клиентское приложение банка исключительно для оперативного управления своими средствами. В этом случае действительно будет достигаться описанное Банком России удобство в виде доступа через любой банк и отсутствие комиссии за перечисление. Однако как это будет работать на практике, только предстоит узнать.

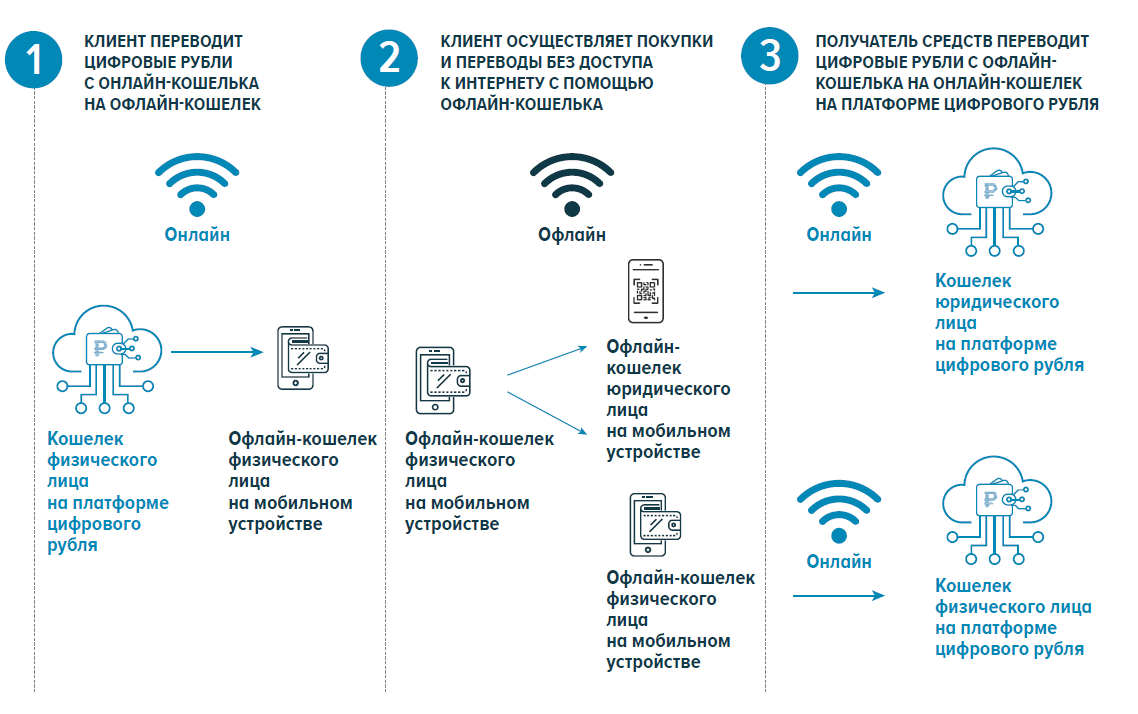

Третий момент, который роднит цифровой рубль с удобным наличным рублем, достигается за счет именно технологии блокчейна. При наличии токена и любой локальной сети можно осуществить перечисление. Хеш-сумма будет изменена, операция пройдет, а возможности двойной оплаты не возникнет, поскольку каждое изменение необратимо. Т.е. оплатить цифровыми рублями вы сможете что угодно и где угодно, если только у вас будет доступ к своему электронному кошельку. Вопрос только в том, что подобное использование подразумевает, что одно или несколько ваших носимых устройств превращаются в криптокошелек. И дальнейшая безопасность средств оказывается под вопросом. Причем если вы решите хранить все свои средства в виде цифровых рублей, то уязвимость будет иметь критическое значение, ведь одному гражданину положен только один электронный кошелек для цифровых рублей, так что в таком случае вы храните все яйца в одной корзине. В целом, получается такой гибрид наличного и безналичного рубля, который достаточно удобен в обращении, но не безупречен.

Но это плюсы для граждан. На уровне государства и финансовых институтов постулируются:

- повышение конкуренции на финансовом рынке;

- создание инновационных продуктов на основе смарт-контактов;

- развитие платежной инфраструктуры;

- прозрачность рынка;

- снижение издержек для проведения бюджетных платежей;

- потенциал для снижения трансграничных платежей.

Насчет прозрачности уже было сказано, а из прочего очевидными являются плюсы для бюджета (государству более не требуется помощь финансовых структур для перевода собственных средств в свои организации) и рост конкуренции между банками за деньги клиентов.

Минусы цифрового рубля

Первый и главный минус цифрового рубля — это угроза кибербезопасности. Кража цифровых кошельков — весьма распространенный и прибыльный нелегальный бизнес. Нет никаких причин полагать, что он не распространится на государственную платформу. С другой стороны, интерес для воровства представляют только значительные суммы, взлом кошелька простого гражданина в большинстве случаев для преступников будет просто нерентабелен. Так что данный аспект подразумевает вопросы цифровой безопасности в первую очередь бюджетных организаций.

Второй проблемный момент — отток денежных средств из банков. Несмотря на большие преимущества при хранении сбережений в банке, часть граждан, без сомнения, откажутся от банковских услуг в пользу менее выгодного при длительном хранении, но максимально удобного в повседневности цифрового рубля. Насколько большим может быть отток? По оценкам «Сбера», от 2 до 4 трлн рублей. Кроме того, надо учесть и то, что цифровые рубли окажутся выведенными из оборота на время хранения их на счету гражданина. В общем, все согласны (включая Банк России, в FAQ которого даже отдельно отметили, что цифровой рубль — это не средство хранения), что у банков будут определенные сложности с привлечением наличных средств. Итог — кредиты подорожают. Однако борьба за клиента обострится, и банки начнут предлагать более выгодные тарифы для вкладов. Насколько одно уравновесит другое с учетом того, что у подавляющего большинства россиян накоплений нет вовсе или они составляют весьма незначительные суммы, покажет время.

Третье, и самое сложное для оценки — это перспективы чисто технической надежности системы. Поскольку никто и никогда подобные проекты не запускал, гарантировать полную работоспособность всех заявленных аспектов сервиса и даже адекватность ресурсов нагрузке никто не может. Нет уверенности в том, что банковская тайна будет надежно сохраняться в условиях простоты деанонимизации всей цепочки. Также большой вопрос в том, насколько внедрение цифрового рубля будет поддерживаться развитием технологической базы финансовых организаций и организаций торговли. Отсутствие готовых зарубежных решений подразумевает самостоятельную разработку и производство, что для нашего государства традиционно является проблемным.

Это лишь краткое перечисление возможных технических сложностей, которое дает представление о том, с чем связан большой разрыв между вступлением в действие Указа о внедрении цифрового рубля и его фактическим появлением как реального повседневного финансового средства. Даже беглый взгляд показывает, что и через два года цифровой рубль все еще будет экзотикой, вызывающей удивление при использовании. В то же время нельзя не отметить, что много скептических замечаний высказывалось и в отношении внедрения системы СБП, а также приема платежей по QR-кодам. Однако на практике оба проекта оказались внедрены быстро и успешно, став привычными способами оплаты покупок по всей России.

Взлетит или нет?

Прогнозы — дело неблагодарное, но не в случае цифрового рубля. Обсуждать применительно к нему можно только его долю в финансовых операциях на рынке и количество проблем, которые возникнут на пути к ее достижению. Сама по себе идея не просто жизнеспособна, она скорее жизненно необходима. Разрыв между цифровыми технологиями и отраслями, застрявшими в индустриальной эпохе, должен быть нивелирован. Это не прихоть, иначе 80% центробанков по всему миру не прорабатывали бы вопрос внедрения цифровой валюты. При всех издержках, потенциальных и реальных недостатках, цифровая валюта утвердится на рынке, как это ранее произошло с бумажными деньгами и безналичными средствами.

Однако пока нельзя сказать, получает Россия преимущество от раннего старта или же, наоборот, станет страной, собравшей наибольшее количество проблем, которых идущие по ее следам смогут избежать. Также на данный момент трудно оценить, насколько большая часть экономики перейдет к платежам в цифровых рублях, поскольку это зависит в том числе и от количества технических и других сложностей на пути внедрения новой системы.